안녕하세요. 법호입니다.

오늘은 곧 있을 2024년 연말정산 관련하여 연금계좌의 세제혜택에 대해서 알여보려고 해요!

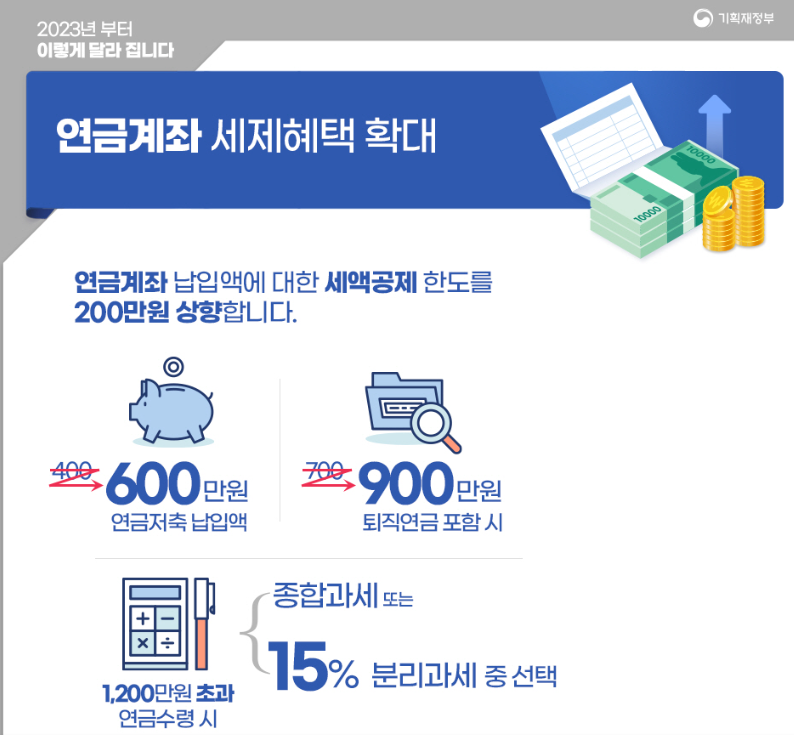

연금계좌는 우리의 미래를 대비하고 함께 중요한 투자 수단 중 하나로, 세제혜택을 활용하면 더욱 효과적으로 자산을 쌓을 수 있습니다. 그럼 함께 알아보도록 하겠습니다.

1. 세액공제 한도 향상

- 올해는 지난해보다 세제혜택이 강화되었는데요. 기존 세액 공제 한도 700만원에서 900만원으로 200만원 향상되어, 900만원을 납입했다면 연금정산에서 최대 148만 5천원(연간 급여 5,500만원 이하, 공제율 16.5%)을 돌려받을 수 있다고 합니다.

2. 연금저축+개인형퇴직연금(IRP)

- 900만원 납입시 연간 급여 5,500만원(종합소득 4,500원) 이하라면 16.5%, 5,500만원 초과면 13.2%를 공제 받아 각각 148만 5000원, 118만 8000원을 연말정산으로 돌려받을 수 있습니다. 단, 연금저축만으로는 600만원의 공제한도가 있으니, 900만원 한도까지 공제를 인정받으려면 IRP도 300만원 추가로 납입해야한다는 것을 잊으시면 안되요.

IRP로만 900만원도 납입도 가능하니 잘 확인하고 납입하세요.

연금저축이랑 IRP 차이는 아래에 다시 말씀드릴게요.

| 소득구분 | 공제율 | 금액 | 납입 금액 |

| 근로소득 5,500만원 이하 | 16.5% | 148만 5000원 | 900만원 기준 (연금저축+IRP) |

| 근로소득 5,500만원 이상 | 13.2% | 118만 8000원 | |

| 종합소득 4,500원 이하 | 16.5% | 148만 5000원 | |

| 종합소득 4,500원 이상 | 13.2% | 118만 8000원 |

3. 연금저축과 IRP 차이

- 연금저축과 IRP는 투자할 수 있는 금융 상품이 달라요. 연금저축의 경우는 주식 등 위험자산에 100% 투자할 수 있지만, IRP는 적립금 중 70%까지만 위험자산에 투자할 수 있답니다. 그리고 IRP 가입자는 계좌 하나에서 다양한 금융상품을 고루 투자할 수 있지만, 연금저축은 보험, 신탁, 펀드로 나뉘어 각각 투자할 수 있는 상품 제한이 있어요. 그리고 연금저축은 계좌해지 않고 출금이 가능하고, IRP는 법적으로 정해진 사유가 아니고서는 일반 출금이 되지 않으니 주의가 필요해요!

연금저축은 한도의 50~60% 담도 대출도 가능하니, 대출 편의성은 연금저축이 IRP보다 우수하다고 볼 수 있어요~

| IRP 중도인출 가능 요건 |

| 무주택자의 주택구매 무주택자의 전월세 보증금 근로자 및 부양가족의 6개월 이상 요양 근로자의 파산선고 근로자의 개인회생 천재지변 |

2024 연말정산! 연금계좌로 세제혜택 꼭 챙기세요~^^

'1. 연말정산' 카테고리의 다른 글

| [2024년 연말정산] 소득세 과세표준(과표) 구간 조정" (0) | 2024.01.02 |

|---|---|

| "연말정산 교육비 세액공제, 잘 이용하는 방법" (1) | 2024.01.01 |

| [2024 연말정산]부녀자 소득공제 : 맞벌이 부부라면 꼭 챙기세요! (0) | 2024.01.01 |

| [2024년 연말정산] 더 확대된 혜택" (0) | 2024.01.01 |

| [2024년 연말정산] 서비스 일정 안내 (0) | 2024.01.01 |